今回は簿記入門の2回目として、損益計算書の見方をご紹介します!企業の業績を正しく確認するための必須のツールとなりますので、是非覚えて企業の分析に役立たせて頂ければと思います。

今回は簿記入門の2回目として、損益計算書の見方をご紹介します!企業の業績を正しく確認するための必須のツールとなりますので、是非覚えて企業の分析に役立たせて頂ければと思います。

Contents

損益計算書とは

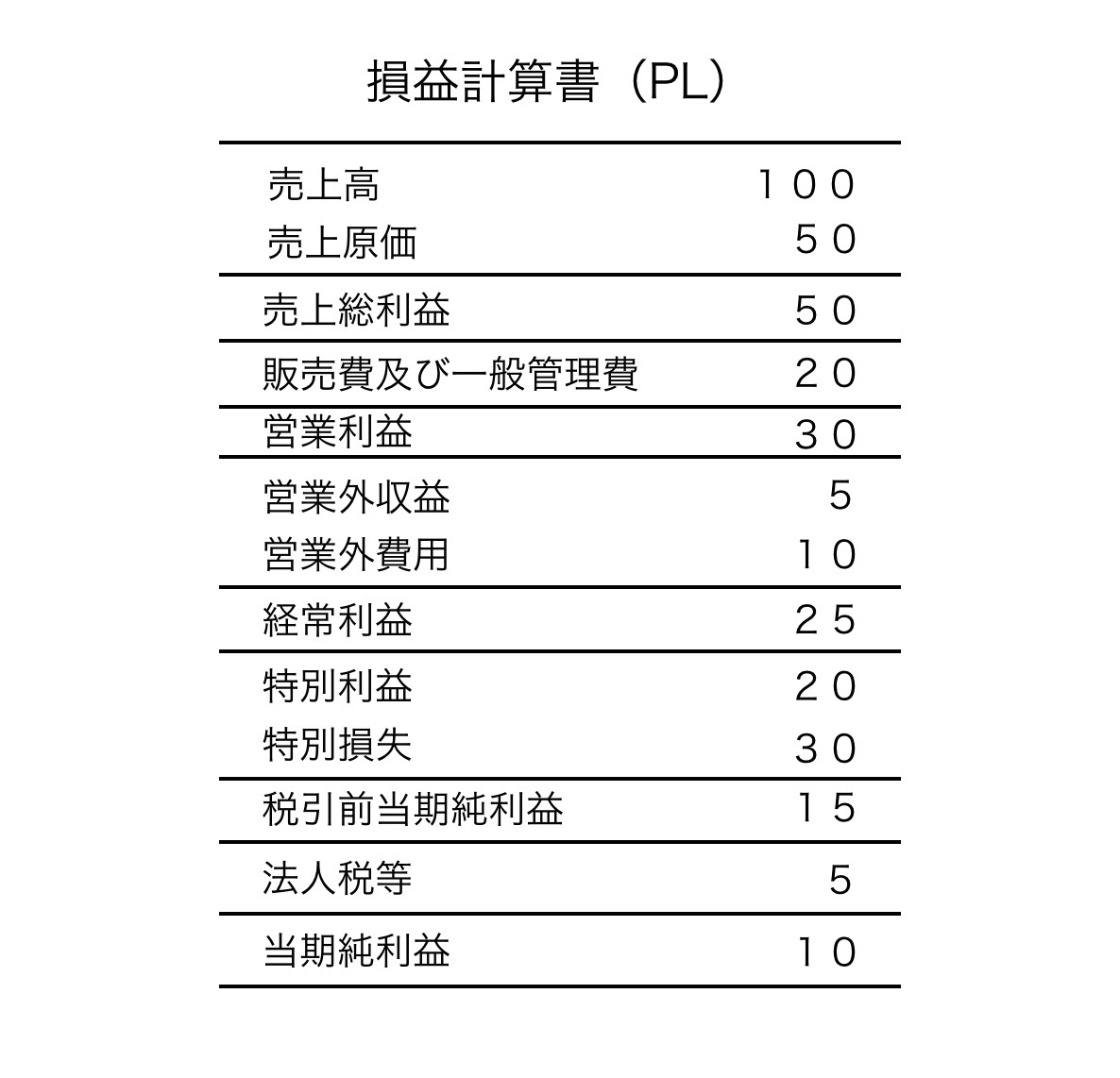

損益計算書とは、企業の業績(経営成績)を表で表現したものをいいます。英語では、損益計算書をProfit and Loss Statementと呼ぶことから、頭文字を取ってPLと略して呼ぶことが多いです。

縦長で見づらいですが、貸借対照表と違い1列で表現することができます。

貸借対照表のように左(借方)と右(貸方)で表現する方法もありますが、実際に企業が公表する決算書は上記のような1列の形式のため、この形で覚えて頂ければOKです。

なお、貸借対照表の見方については過去記事をご参照下さい。

損益計算書の意味

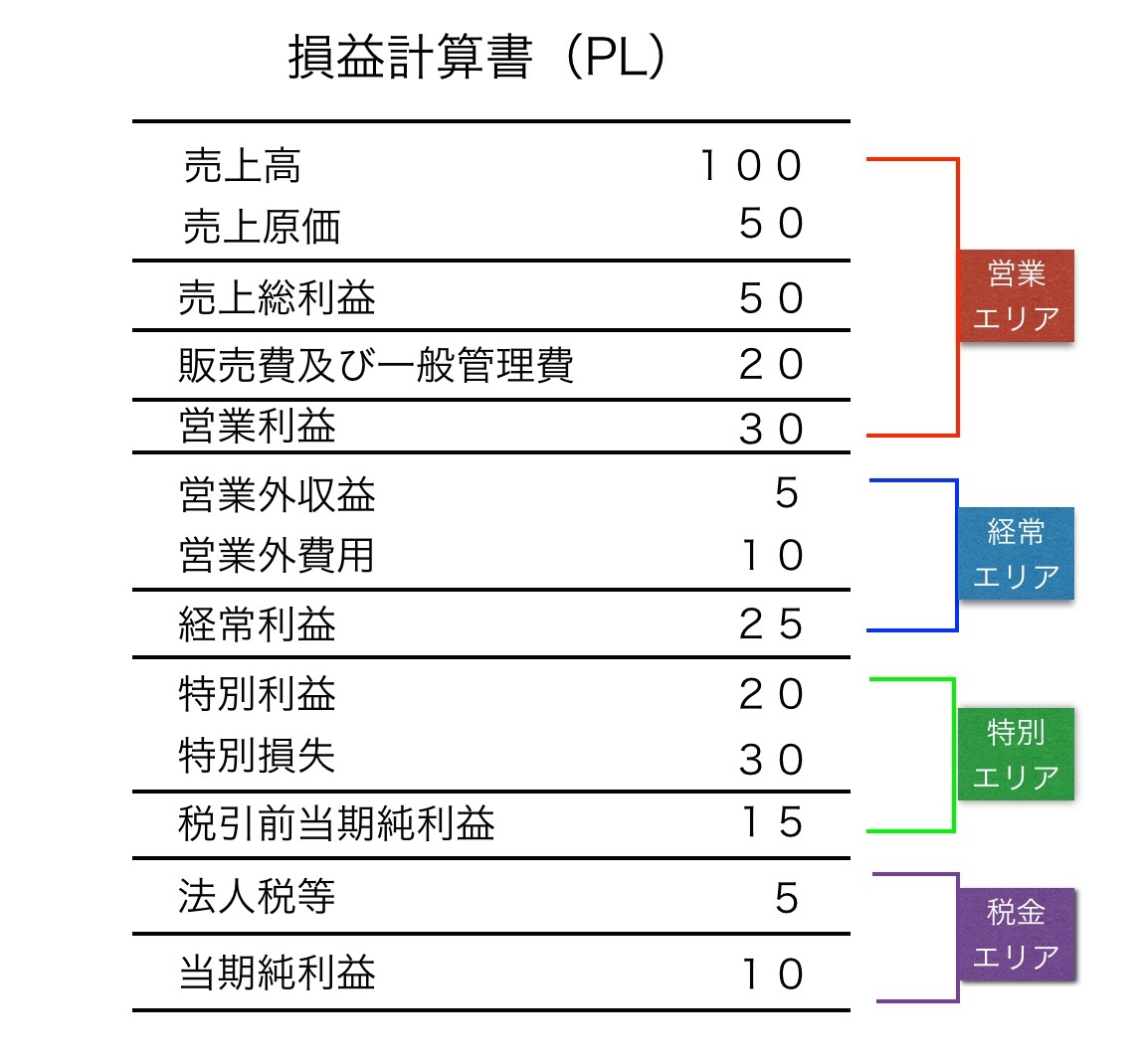

損益計算書は業績を表で表現したものですが、エリアがいくつかに分かれます。本業の儲けを示す営業エリア、本業以外の活動による儲けを含めた経常エリア、それ以外の通常発生しない臨時かつ巨額の活動を含めた特別エリア、法人税などの税金エリアです。

各項目の内容

詳細を見ていきましょう。

売上高

売上高は、本業から発生する収入を示します。

売上原価

売上原価は、売上高に対応する原価(コスト)を示します。例えば、商品を仕入れたときの費用です。

売上総利益

売上総利益 = 売上高 ー 売上原価です。

販売費及び一般管理費

本業の販売のためにかかった費用や、本業に必須な管理費を示します。販売費は広告宣伝費などが該当し、一般管理費は給料などが該当します。減価償却費もここの区分で記載されるのが一般的です(売上原価に入ることもあります)。

営業利益

営業利益 = 売上総利益 ー 販売費及び一般管理費です。本業の利益を示します。

営業外収益

本業以外の収入がここに入ります。預金の利息の受取額や、保有する株式の配当金などです。

営業外費用

本業以外の費用がここに入ります。例としては借入金の利息の支払額です。銀行融資を多額に受けている会社は、支払利息が含まれるこの営業外費用が膨らみやすいため重要なポイントとなります。

経常利益

経常利益 = 営業利益 + 営業外収益 ー 営業外費用です。本業の利益に本業以外から発生した利益が追加されています。経常的に発生している利益を示し、下記の異常な特別利益や特別損失を除いた分です。

特別利益

経常的には発生しない、異常な項目による収入がここに入ります。異常とは、臨時かつ巨額なものが該当します。例えば、本社ビルを売却したことによる利益(固定資産売却益)などです。

特別損失

特別利益の損失版です。例えば、減損損失(固定資産の価値がなくなったものとして固定資産の帳簿上の価格を切り下げて費用化させたもの)や、固定資産売却損、リストラ費用などがここに入ります。

税引前当期純利益

税引前当期純利益 = 経常利益 + 特別利益 ー 特別損失です。下記の法人税等を反映させる前の税引前の利益を示します。

法人税等

法人税、住民税、事業税などの税金費用です。

当期純利益

税引後の当期の純利益を示します。

損益計算書の見方のポイント

上記の通り、損益計算書は、段階的に利益を確認できるようになっています。

例えば、企業の本業だけの儲けの結果が知りたい場合は、「営業利益」を確認します。営業利益を見ることで、企業の本質的な強さがわかります。

また、売上高営業利益率=営業利益÷売上高✕100を算出(上記の例では、30%=30÷100✕100)し、売上高に占める営業利益の比率を同業他社と比較することで、当該企業がどれだけ効率的に経営をしているのかを判定できます。

次に、企業のすべての活動の最終結果を知りたければ、「当期純利益」を見れば一目瞭然です。ただし、注意が必要なのは、来年の業績予想をする場合には、当期の特別利益や特別損失を除外して分析する必要があります。特別利益や特別損失は臨時的に発生しただけなので、基本的に来年は発生しません。

このように、企業の業績を分析するためには様々な手法がありますが、まず覚えるべきことは、段階利益(売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益)の意味です。

利益と一言といっても、会計的には様々な利益がありますので、同業他社と比べる際には、同じ段階利益同士で比較するようにしましょう!