今回は住宅ローン控除(減税)についてまとめてみようと思います。史上最低と言われるほど住宅ローンが低金利な時代です。マイホームを現金で買うよりも、出来るだけ住宅ローンを組んで買うことも検討したいところです。「これを読めば住宅ローン控除のすべてがわかる!」という気持ちで書きましたので、最後までお付き合い頂ければと思います。

Contents

住宅ローン控除(減税)とは

住宅ローン控除(または、住宅ローン減税)をご存知でしょうか?正式には「住宅借入金等特別控除」と言いますが、一般的には住宅ローン控除(減税)と呼ばれています。

住宅ローン控除は、住宅ローン残高の1%を支払った税金(所得税・住民税)から還付してもらえる制度です。

簡単に言うと、「住宅ローンを組んでマイホームを買ってくれたら、少しは税金を安くしてあげますよ」という制度ですね。この制度を利用することで、サラリーマンなどが支払った税金が一部返ってきます。

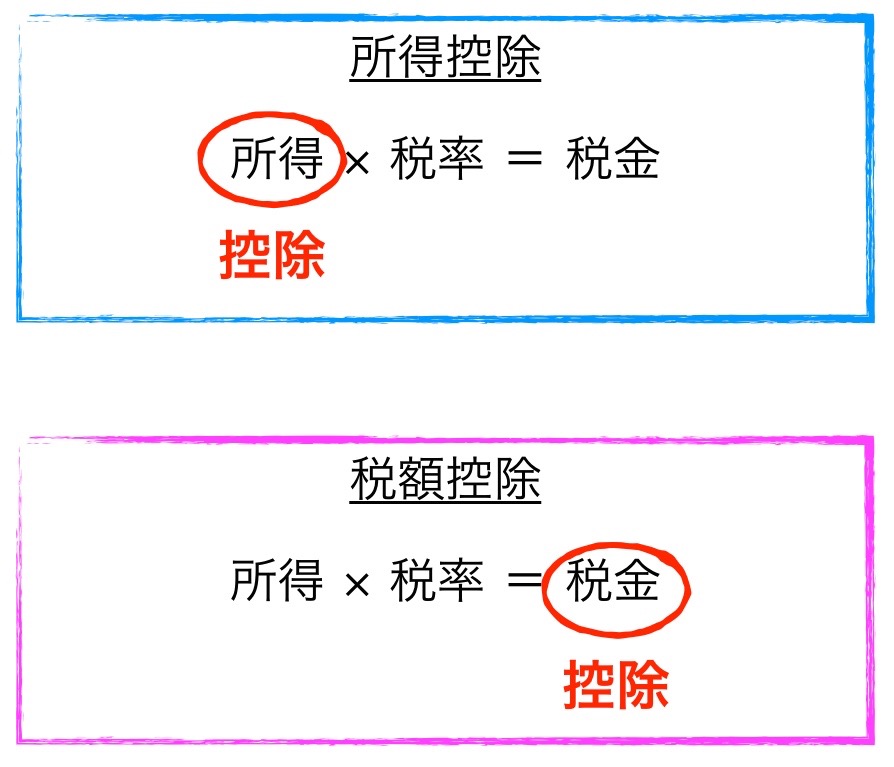

この住宅ローン控除ですが、節税効果が高いことで有名です。住宅ローン控除は「税額控除」に該当し、税金自体がそのまま控除されます。医療費控除や配偶者控除などは「税額控除」ではなく「所得控除」と呼ばれ、税金ではなく所得を減らしてくれるだけなんですね。所得控除だと所得に税率をかけた金額だけしか税金が減りません。

20万円の「税額控除」であればそのまま20万円の税金が減りますが、20万円の「所得控除」だと4万円程度(年収によって違います)しか税金が減りません。

住宅ローン控除(減税)を受けるための条件

住宅ローン控除(減税)を受けるための条件を、簡単にまとめてみました。

条件

1 住宅取得後6ヶ月以内に居住を開始していること

2 床面積が50㎡以上であること

3 その年の所得金額が3,000万円以下であること

4 住宅ローンの返済期間が10年以上であること

5 取得時点で築20年以内であること(マンションの場合は築25年以内)

住宅ローン控除(減税)の手続き

住宅ローン控除を受ける手続きは簡単です。

控除を受ける1年目に確定申告をする必要があります。下記の必要書類を持って税務署にいけば、すぐに申告書を作成してくれるでしょう。

必要書類(1年目のみ)

住民票:市役所でもらえます

登記簿謄本:法務局でもらえます

売買契約書の写し:契約時にもらえます

住宅ローンの年末残高証明書:10〜11月に借入先から郵送で送られてきます

源泉徴収票:勤務先でもらえます

(特定増改築等)住宅借入金等特別控除額の計算明細書:必要事項を記入します

中古住宅の場合は下記のいずれかが必要です。契約前に不動産販売の業者に相談してみて下さい。

・耐震基準適合証明書

・住宅性能評価書の写し

・既存住宅売買瑕疵担保責任保険契約に係る付保証明書

2年目以降の確定申告は必要ありません。税務署から送られてくる「(特定増改築等)住宅借入金等特別控除額の計算明細書」という書類に必要事項を記入し、これと合わせて「住宅ローンの年末残高証明書」を、年末調整の際に勤務先へ提出すればOKです。

住宅ローン控除(減税)の計算方法

次に、住宅ローン控除の計算方法をご説明します。名前のとおりマイホームを全額現金で買ってしまうと、この制度を利用することができません。

一般住宅の場合

例えば、住宅ローン残高が2,000万円の場合は、20万円(=2,000万円×1%)の税金が還付されます。金額的にかなり大きいですよね。MAXは年間40万円ですので、住宅ローンが4,000万円まで大丈夫です。10年間の合計だと還付額が最大400万円です!

最近では住宅ローンの変動利率が1%をきっているため、住宅ローンを組んで住宅ローン控除を受ければ利息以上に還付される場合があります。もちろん住宅ローンを組む際に融資手数料などの初期費用がかかるため、利息と還付の差額が丸々儲かるわけではないですが・・。

仮に、ある程度現金がある場合でも、現状では出来るだけ住宅ローンを組んだ方がお得です。実際私がマイホームを買うときは、ほぼフルローン(物件価格と同額のローンを組むこと)にしました。その方がお得ですしね。

フルローンで住宅ローンを組み、使わなかった現金を株などの投資にあてるのがオススメです。投資の知識がある人ならば、投資で1〜2%の利益を出すのは難しくないハズ。であれば、史上最低金利と言われるほど低金利(1%未満)なわけですから、低金利の借入を減らすよりも、なるべく借入をして余ったお金で投資をした方が儲かるわけです。

「投資はリスクがあるから嫌だ」という人でも、とりあえず住宅ローンを組んで住宅ローン控除が終わる11年目に残りの借入を繰上返済する方がいいのではないでしょうか?

借入に拒否反応を示す人もいますが、個人的にはもったいないなぁと思ってしまいます。

夫婦共働きなら、連帯債務かペアローンが有利な場合も

支払った税金からMAX40万円の還付を受けることができる住宅ローン控除ですが、支払った税金が少なければ全額の還付を受けれない場合があります。

例えば、年収400万円であれば支払う所得税が20万円程度になることが多く、4,000万円の住宅ローンを組んでも全額は還付されません。

そんなときに検討して頂きたいのが、「連帯債務」か「ペアローン」です。夫婦共働きであれば、夫だけでなく妻も税金を納めていますので、夫婦で還付を受ける道があります。

「連帯債務」で持分を夫・妻それぞれ50%に設定すれば、住宅ローン控除も夫・妻それぞれMAX20万円(持分割合で按分)の控除を受けることができます。

同じく、「ペアローン」で夫・妻それぞれの名義で2,000万円ずつ借りることができれば、夫・妻それぞれMAX20万円の控除を受けることができます。

注意して頂きたいのは「連帯保証」ではダメだと言うことです。「連帯保証」だと、借入の主たる名義人だけしか住宅ローン控除を受けることはできません。

単独名義人だと全額の還付を受けれないことが想定される場合には、「連帯債務」か「ペアローン」も検討しましょう!

「認定長期優良住宅」、「認定低炭素住宅」の場合

「認定長期優良住宅」、「認定低炭素住宅」の場合、住宅ローン控除の限度額が50万円にアップします。一般住宅では40万円ですので、その差は10万円。10年間の合計では100万円の差になります。

「認定長期優良住宅」とは、災害などに強いと認定された住宅のことです。

「認定低炭素住宅」とは、炭素の排出量が少ないと認定された住宅のことです。

国の方針として、「災害に強い住宅」や「エコな住宅」を増やしたいという意向があるため、これらの住宅が優遇されているのです。

対象の住宅が上記の認定を受けているかどうかは、不動産販売の業者に聞いてみて下さい!

最後に

マイホームは一生の中で一番高い買い物です。住宅ローン控除をうまく活用して、少しでもその負担を避けたいところですね。マイホームで素敵な生活を!