融資期間は最長で、金利はなるべく低くというのが基本ですが、理想どおりにいかなくて普通。今回は融資期間や金利が変わることでどれだけ毎月の返済額や返済総額が変わるのかをシミュレーションしてみました。

Contents

融資期間(借入期間)について

銀行から融資を受けて不動産投資を行う場合、融資期間と金利が重要になってきます。

まず融資期間ですが、融資期間が長くなればなるほど毎月の返済額が減り、かわりに返済総額が増えます。

例えば、1億円の融資(金利1%・元利均等)を融資期間20年で借りた場合、毎月の返済額は459,894円ですが、融資期間30年で借りれれば321,640円です。その差は138,254円。資金繰りが楽になります。

しかし、返済(支払)総額でみると、融資期間20年では110,374,634円で済みますが、融資期間30年だと115,790,227円と、5,415,593円も返済総額が増えてしまいます。元本が1億円ですので、15,790,227円がトータルの支払利息ともいえます。

毎月のキャッシュフローを重視するのなら融資期間を長くとった方が良いのですが、トータルでの儲けを考えると融資期間は短い方がいいわけです。

当然、毎月のキャッシュフローがマイナスになってしまうと経営的にも精神安定上も良くないので、キャッシュフローがプラスとなる範囲で融資期間を長くする方がよいです。ただ、キャッシュフローがプラスなのにさらに融資期間を長くした方がよいかはきちんと検討する必要がありますね。

規模拡大過程においては、キャッシュフローを重視し、できるだけ融資期間を長くしたことで手に入れたキャッシュをどんどん再投資していくのもアリですが、ある程度成功したら繰上返済してトータルでの儲けも出るような形に変えていくのが無難でしょう。

金利(利息)について

融資期間だけでなく、金利も毎月のキャッシュフローと返済総額に影響してきます。

前出の通り、1億円の融資(融資期間20年・元利均等)を金利1%で借りると、毎月の返済額は459,894円、返済総額は110,374,634円です。

これが金利2%になると、毎月の返済額は505,883円、返済総額は121,412,000円に変わります。

毎月の返済額の差は45,989円とそれほど変わってない印象ですが、返済総額の差は11,037,366円とかなり変わってきますね。

融資期間と金利のバランス

融資期間と金利は単独でみるとシンプルなのですが、融資期間が長く金利が高い銀行で融資を受けることと、融資期間が短く金利が低い銀行で融資を受けることはどちらがよいのか、という問題があります。

法定耐用年数を超えるような長期融資を行ってくれる銀行は高金利になりがちなので、これはよくある話。

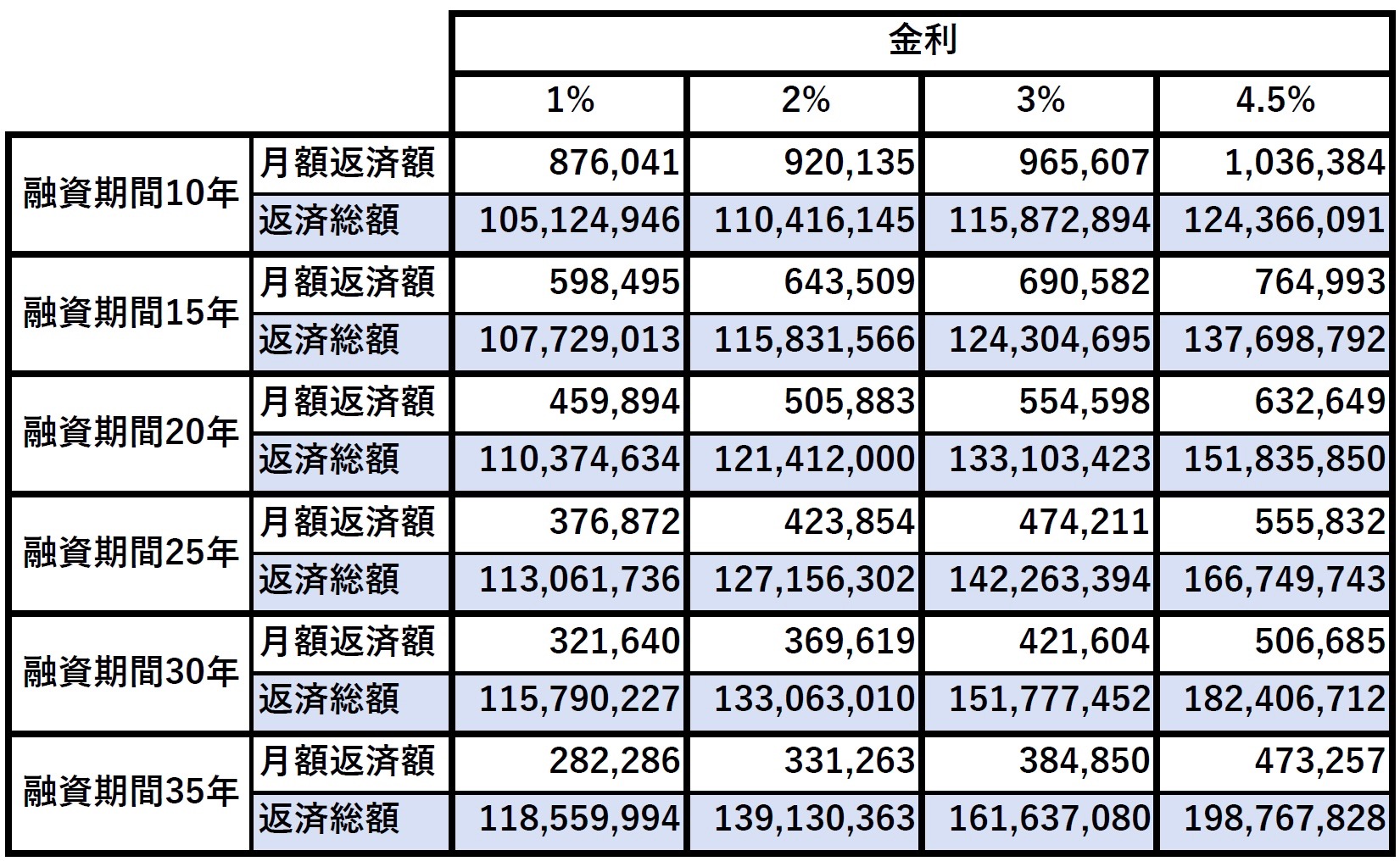

そこで、1億円の融資の場合に、融資期間と金利が変動すると、どのくらい数字が変わるのかをまとめた表を作ってみました。まずはご覧ください。

表をみると、いろいろなことがわかってきます。

例えば、融資期間10年&金利1%の場合、トータルの利息はたったの500万円ですが、毎月の返済額は87万円もあります。

逆に、融資期間35年&金利4.5%の場合、毎月の返済額を47万円に抑えることができますが、返済総額は借りた金額の2倍の2億円!この状態であれば、追加で物件を購入するよりも、たまったキャッシュフローをもとに繰上返済や借り換えで融資期間や金利を改善していくことを優先させた方がよいでしょう。

融資期間35年のままだと、金利が4.5%から1%になると、返済総額は8000万円も減ることがわかります。低金利ってすごいです。ちなみに、融資期間10年だと、金利が4.5%から1%になっても返済総額は1900万円の変動しかありません。融資期間がもともと短いのであれば、金利が下がっても返済総額への影響が相対的に少ないことがわかりますね。

ちなみに、融資期間35年&金利4.5%の毎月の返済額473,257円と、融資期間25年&金利3%や融資期間20年&金利1%の場合の毎月の返済額はほぼ同じということがわかります。もちろん返済総額は大きくなりますが・・。

また、金利が1%だと、融資期間10年と35年の返済総額の差額はたったの1350万円です。

結論

これらの状況から考えていくと、

低金利の融資を受けれるのであればなるべく長期で融資を受ける、高金利で融資を受けるのであればなるべく短期の融資を受ける、というのが基本戦略になるのではないでしょうか。

また、高金利でいったん融資を受けたのであれば、追加で物件を購入するよりも、まずは繰上返済や借り換えなどを検討することをおすすめします。

低金利で借りれたのであれば、繰上げ返済するよりも追加で物件を購入することを検討しましょう。特に、金利が1%であれば、1%以上に再投資で稼ぐことは難しくありませんので、規模拡大したい人はどんどん進めていきましょう。

※ここまで、利息が経費になることを考慮しておりませんが、実際は利息が経費化されることで税率分(個人や法人の状況で異なる)変動幅が縮まります。