今回は簿記入門として貸借対照表の見方をご紹介します!簿記を知ることは、ビジネスの実態を知ることに他なりません。まずは基本中の基本、貸借対照表についてご説明します。

Contents

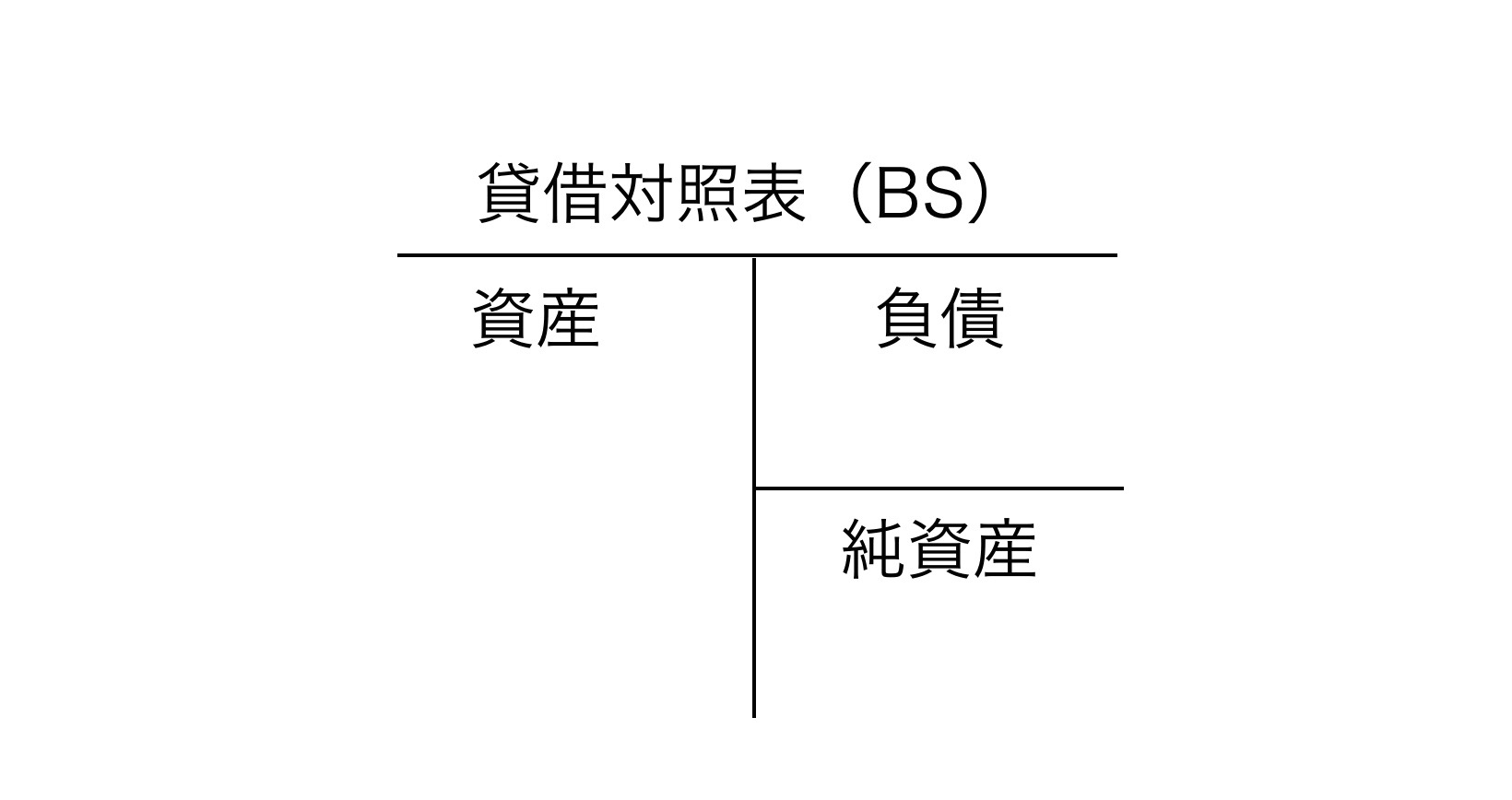

貸借対照表とは

貸借対照表とは、財産の状態を表で表現したものをいいます。英語では貸借対照表をBalance Sheetと呼ぶことから頭文字を取ってBSと略して呼ぶことが多いです。

貸借対照表の意味

貸借対照表は、財産をどこから得たかという調達源泉と、その財産をどのように使っているかという運用形態を示しています。表の左側が運用形態を示し、右側が調達源泉を示します。

貸借対照表を構成する3つの要素

もう少し詳細を見てみましょう。

貸借対照表は資産・負債・純資産の3つに大きく分かれます。さらにその中で、勘定科目という具体的な科目に細分類されます。

資産

表の左側が資産です。資産はまさに財産のことです。企業活動に役立つものが対象で、代表的なものは、「現金」「未収入金」「貸付金」「建物」「土地」「有価証券」などです。

負債

表の右上が負債です。負債は、将来現金などで支払をしなければいけない義務(債務)のことを言います。代表的な負債は、「借入金」「未払金」などです。

負債は他人から調達したものなので、他人資本とも呼ばれます。

純資産

表の右下が純資産です。純資産は、資産から負債を引いて算出できます。純資産の内訳は、ビジネスを開始したときの出資額(=資本金)と、その後に儲けとして増えた分(=繰越利益剰余金)です。

純資産は自分で調達したものなので、自己資本とも呼ばれます。

そして貸借は一致する

表の下部にコメントしていますが、資産合計と負債・純資産合計は一致します。

調達元(負債・純資産)と運用先(資産)は必ず一致するわけです。

なお、左側は専門用語で借方(かりかた)と言い、右側は貸方(かしかた)と言いますが、これが貸借対照表の起源です。左(借方)と右(貸方)を照らし合わせる表(対照表)ということですね。

純資産比率(自己資本比率)

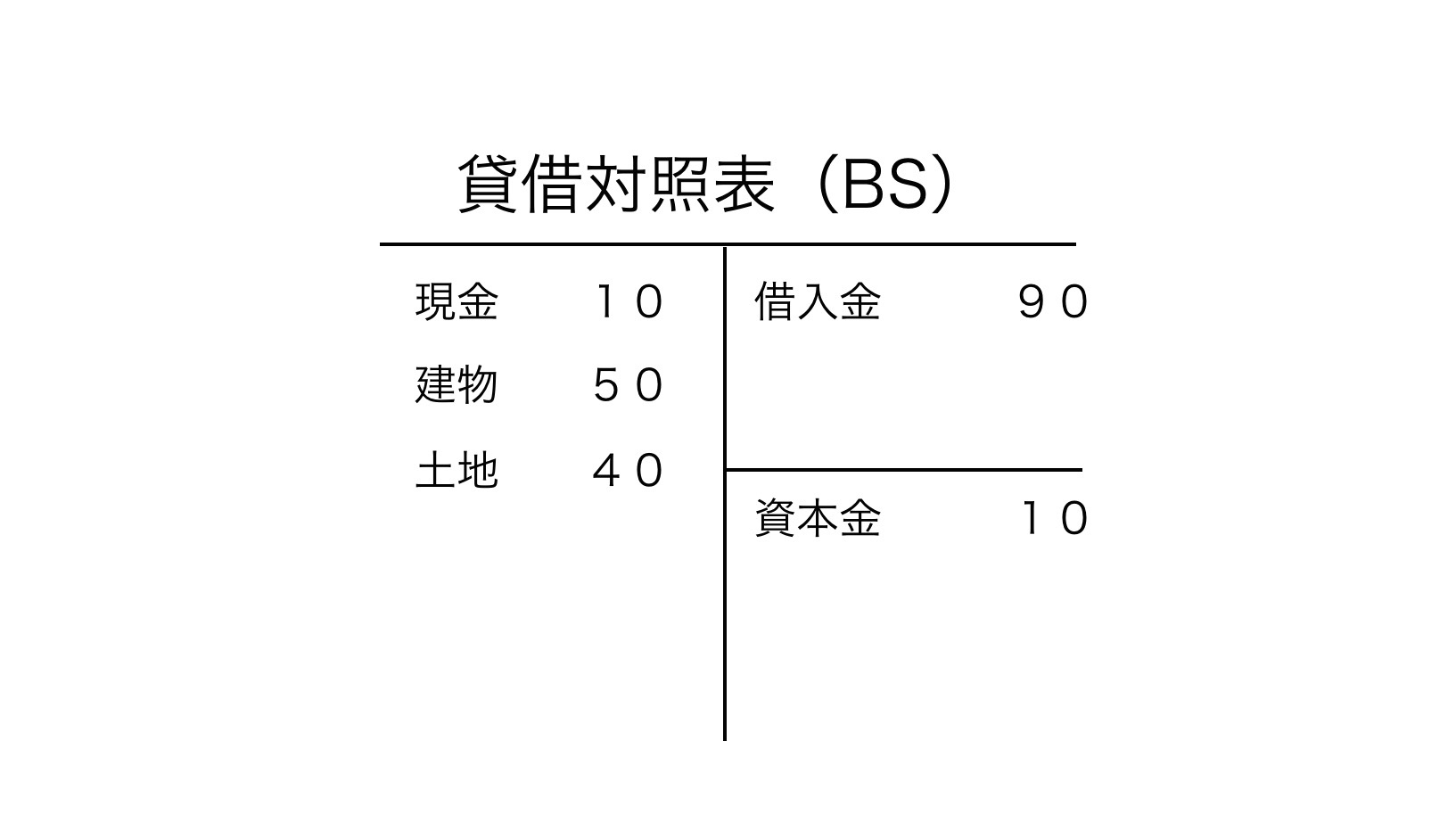

不動産投資家を例にとってみます。

不動産投資を行っている人のBSは下記のようになりがちです。

不動産投資家は、銀行から借り入れして不動産を買うことが多いです。その場合、建物や土地を含めた資産(総資産)は大きくなりますが、調達源泉のほとんどが借入金なので純資産は小さいままです。

総資産に占める純資産の割合を純資産比率(=自己資本比率)と言いますが、この例では純資産比率は10%(=純資産10÷総資産100)と低く、安全な経営とは言えません。業種にもよりますが、最低でも純資産比率は30%、欲を言えば50%は欲しいところです。

このように、BSを見ることでビジネスの安全性などを分析することができるようになります。

分析手法は、純資産比率以外にも色々とありますので、また別の機会にご紹介したいと思います。

今回は、BSの概要を掴んで頂ければ十分です。

それではまた!