経営セーフティ共済(中小企業倒産防止共済)制度をご存知でしょうか?「連鎖倒産から中小企業を守ります。」をコンセプトに国が作った制度で、小規模企業共済制度と並んで代表的な節税対策の一つでもあります。今回は、この経営セーフティ共済制度のメリット・デメリットをご紹介していきます!

経営セーフティ共済(中小企業倒産防止共済)制度をご存知でしょうか?「連鎖倒産から中小企業を守ります。」をコンセプトに国が作った制度で、小規模企業共済制度と並んで代表的な節税対策の一つでもあります。今回は、この経営セーフティ共済制度のメリット・デメリットをご紹介していきます!

Contents

経営セーフティ共済(中小企業倒産防止共済)とは

経営セーフティ共済(中小企業倒産防止共済)制度は、取引先の倒産の影響を受けて、中小企業が連鎖倒産や経営難に陥ることを防止するための制度のことです。

経営セーフティ共済の加入資格

経営セーフティ共済に加入できる方は下記のとおりです。この他、一年以上事業を行なっていることが加入の前提条件になります。

(中小機構HPより引用)

個人事業(事業所得)でも加入できますが、不動産投資(不動産賃貸業・大家)を個人事業として行なっている場合は経営セーフティ共済に加入できません。なお、不動産投資でも法人成りすればOKです。

経営セーフティ共済の掛金について

掛金の金額

経営セーフティ共済の掛金は、月額5,000円〜200,000円(5,000円刻み)です。限度額である月額20万円で積み立てをすれば年間240万円の掛金を支払うことが可能になります。なお、積立限度額は800万円です。

この掛金月額は途中で増額・減額することも可能です。

掛金の前納による割引額

掛金は前納することもできます。前納すると少しですが割引があります。

前納減額金=月額 × 5/1,000 × 前納月数の累計

経営セーフティ共済のメリット

次に、この共済を利用するメリットをご説明します。

掛金が経費になる(節税)

経営セーフティ共済の掛金は全額経費になります。掛金は月額20万円まで支払うことができるので、年間240万円を経費に計上し節税することが可能です。その際、申告書に所定の明細書を添付する必要がありますのでお忘れなきよう。

また、12ヶ月分の掛金を前納した場合も全額経費にできるという裏ワザがあります。年の途中で月払いから年払いに変更することもできますので、1月〜12月まで月払い(20万円×12ヶ月)し、かつ同じ年の12月に翌12ヶ月分を前納すれば合計480万円の経費を計上することができます。この裏ワザは二年目以降は使えませんがメリットは大きいでしょう。

なお、前納を希望する場合は、その都度申請する必要があります。申請がない場合は、月払いになります。したがって、二年目も利益が出そうなら年払いを継続し、利益があまり出ていないなら月払いに戻すというコントロールが可能です。

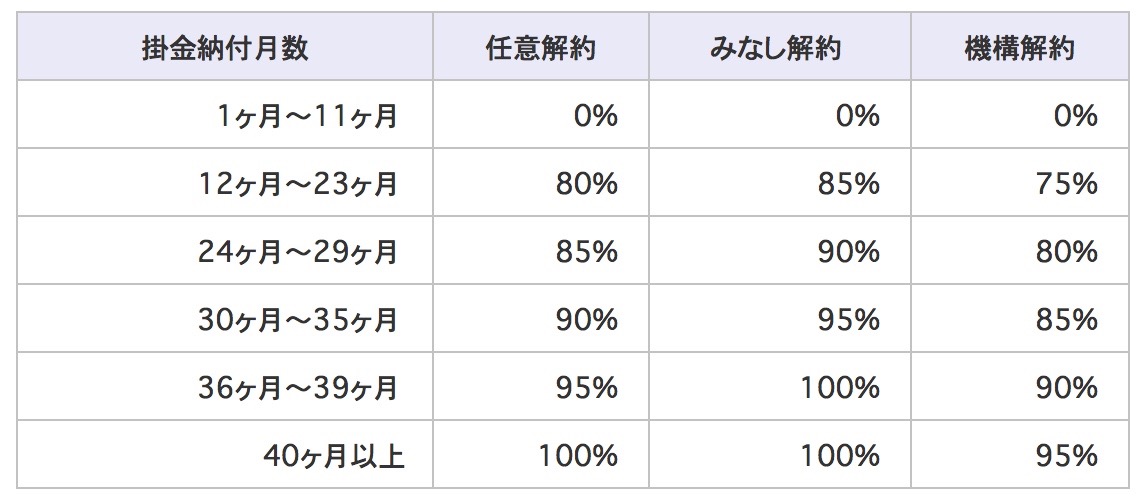

納付月数が40ヶ月以上で100%返還される

小規模企業共済と比較して経営セーフティ共済が優れているところが、この短期間(40ヶ月以上)で満額の返還を受けれることです。小規模企業共済は掛金以上の返還を受けるのに20年の納付が必要になってしまいます。

掛金の納付月数に応じた返還割合は下記のとおりです。

「任意解約」は、契約者自らの意思で解約した場合です。

「みなし解約」は、契約者の死亡や、法人が解散した場合などです。

「機構解約」は、掛金を12ヶ月分以上滞納した場合などに機構側から解約される場合です。

経営セーフティ共済のデメリット

返還時に課税される(課税の繰り延べ)

掛金を支払った場合に経費になりますが、将来返還を受けたときに所得扱いになり課税されます。したがって、経営セーフティ共済は課税の繰り延べでしかないのです。

ただし、課税される時期をコントロールすることはできるため、返還を受ける年に退職金等の多額の経費を支払い、返還による収入と相殺させることはできます。

貸付時の減額

取引先の倒産時に最高8,000万円の融資を受けることができます。しかも、無利子です。

これだけを聞くとメリットのようにも思えますが、実は落とし穴が潜んでいます。貸付けを受けた場合、貸付額の10分の1に相当する額が払い込んだ掛金から減額されるのです。

また、取引先が倒産していなくても掛金総額の95%を限度として融資を受けれます。この場合は利子(利率0.9% ※変更の可能性あり)がつきますが、掛金の減額はありません。

まとめ

いかがでしたでしょうか?この経営セーフティ共済は小規模企業共済と並んで代表的な節税対策の一つです。事業の状況に応じて、経営セーフティ共済に加入するのか、小規模企業共済に加入するのか選ぶ必要があります。

なお、小規模企業共済は下記の記事でまとめていますので、是非ご覧になってください。