小規模企業共済制度をご存知でしょうか?「経営者にも退職金を!」をコンセプトに国が作った制度で、代表的な節税対策の一つでもあります。今回は、この小規模企業共済制度のメリット・デメリットをご紹介していきたいと思います!

Contents

小規模企業共済とは

小規模企業共済制度は、個人事業主や会社役員などが廃業・退職する際に、それまでに積み立ててきた掛金に応じて退職金(または年金)を受け取れる制度のことです。

小規模企業共済の加入資格

小規模企業共済は誰でも加入できるわけではありません。加入資格の詳細は下記のとおりですが、簡単に言うと、従業員数が一定の数以下の個人事業主や会社役員であれば加入できます。

加入できる方

1.建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

2.商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

3.事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

4.常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

5.常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

6.上記1、2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

(中小機構HPより引用)

上記の「常時使用する従業員」には、家族従業員や臨時の従業員、共同経営者(2人まで)は含みません。

また、共同経営者とは、個人事業主とともに経営に携わっている方で次の要件をともに満たす方です。

・ 事業の経営において重要な意思決定をしている、または事業に必要な資金を負担している。

・ 事業の執行に対する報酬を受けている。

逆に、下記のような方は加入できません。

加入できない方

1.配偶者等の事業専従者(ただし、共同経営者の要件を満たしていれば共同経営者として加入できます。)

2.兼業で事業を行っているサラリーマン

3.会社等の役員とみなされる方(相談役、顧問その他実質的な経営者)であっても、商業登記簿謄本に役員登記されていない場合

4.中退共等の被共済者である場合

(中小機構HPより一部抜粋)

複数の事業を行っている個人事業主および共同経営者の方は「主たる事業」でのみ加入できます。一人一契約ということですね。

また、「2.兼業で事業を行っているサラリーマン」について補足しますと、例えばサラリーマンが個人事業主として不動産賃貸業(不動産投資・大家)を兼業している場合は、原則として小規模企業共済に加入できません。サラリーマンが「主たる事業」、不動産賃貸業が「副業」扱いになってしまうからです。

しかしながら、サラリーマンかつ個人事業主の場合は絶対に加入できないかというと、そうとも言えないところがあります。どちらの事業が「主たる事業」か「副業」かという判断が難しいからです。あくまで個人事業が「主たる事業」であると主張できるのであれば加入できる余地はあります。現状では「主たる事業」の収入が少ないことで「副業」としてサラリーマンを続けざるを得ない場合もあり得るからです。保証はできませんが、試しに申請してみるのもアリだと思います。

なお、個人事業を法人成りした場合は「会社の役員」扱いになり、問題なく小規模企業共済に加入することができます!

小規模企業共済の掛金について

掛金の金額

小規模企業共済の掛金は、月額1,000円〜70,000円(500円刻み)です。限度額である月額7万円で積み立てすれば年間84万円の掛金を支払うことが可能になります。

なお、この掛金月額は途中で増額・減額することも可能です。

掛金の前納による割引額

掛金は前納することもできます。前納すると少しですが割引があります。

前納減額金=月額 × 0.9/1,000 × 前納月数の累計

小規模企業共済のメリット

では、次にこの共済を利用するメリットをご説明します。

退職金制度

「経営者にも退職金を!」というコンセプトどおり、小規模な事業者でも退職金制度を導入することができます。例えば、個人事業主であれば自分自身に退職金を支払うことができませんが、この制度が退職金代わりになります。

運用収入

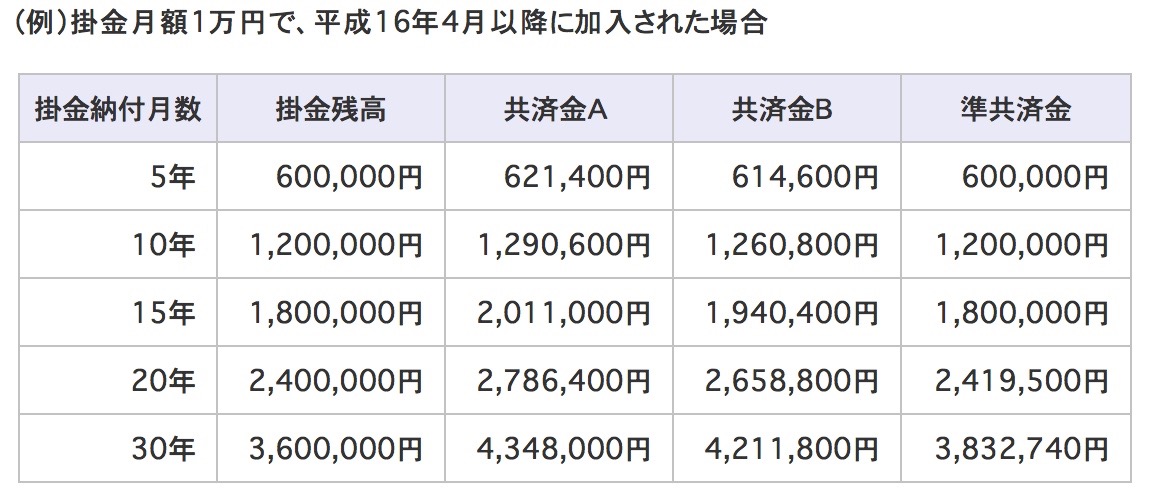

支払った掛金が運用された結果、退職金として受け取る金額は掛金の合計金額よりも増加します。

(中小機構HPより)

受け取る金額は下記の区分によって異なります。

「共済金A」は、個人事業の廃業・法人が解散した場合。

「共済金B」は、65歳以上で180ヶ月以上掛金を支払っている人が、仕事を続けながら共済金を請求する場合(老齢給付)。病気や怪我により役員を退任した場合もここの区分です。

「準共済金」は、配偶者・子供に個人事業の全部を譲渡した場合・法人の解散、病気や怪我以外の理由で役員を退任した場合。

なお、上記の表の金額とは別に、さらに運用結果に応じて付加される部分があります。中小機構HPによると予定利率は1%と書かれています。ただし、付加部分はあまり期待し過ぎない方が良いでしょう。もしあったらラッキーぐらいでいいと思います。

節税対策(所得控除)

小規模企業共済の最大のメリットは節税です。

小規模企業共済の場合、支払った掛金が事業の経費になるわけではありません。個人の確定申告の際に所得控除(小規模企業共済等掛金控除)として全額を所得から控除することになります。生命保険料控除などと同じ仕組みですね。

掛金は限度額が月額7万円のため年間84万円の所得を減らすことができます。また、12ヶ月分の掛金を前納した場合もすべて所得控除の対象にできるという裏ワザもあります。年の途中で月額払いから年払いに変更することもできますので、1月〜12月まで月額払い(7万円×12ヶ月)し、かつ同じ年の12月に翌12ヶ月分を前納すれば合計168万円の所得控除を受けることができます。この裏ワザは二年目以降は使えませんがメリットは大きいです。

なお、中小機構の業務を取り扱っている委託団体または金融機関のその年の12月の最終営業日までに手続きをすれば年内の加入となります。そのタイミングで当月分(12月分)と翌12ヶ月分を前納することも可能です。どうしても利益が多額に出てしまうことが年末にわかった場合の緊急回避策としても有効です!

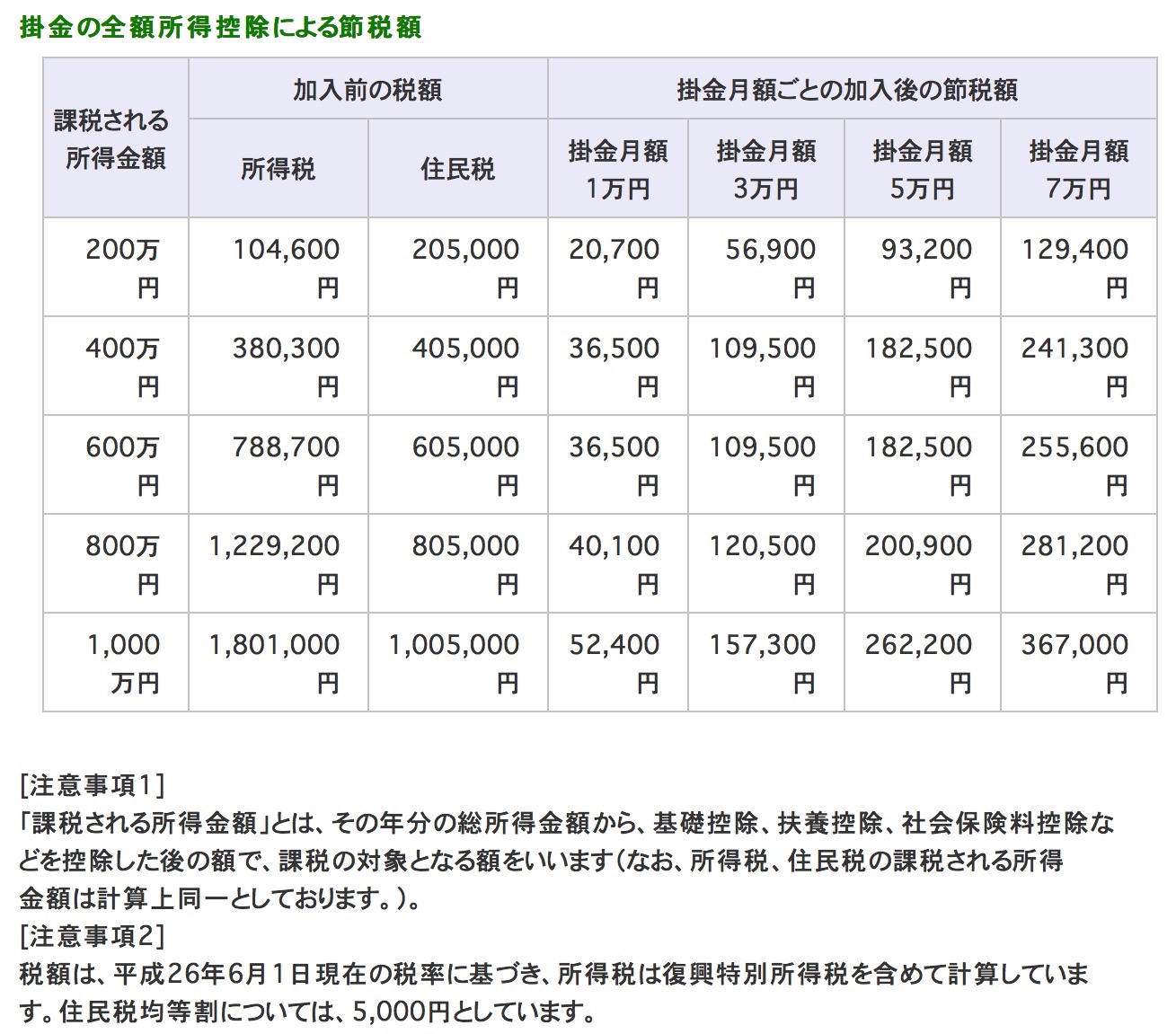

次に、実際にどの程度節税になるか見ていきましょう。

上記のとおり、元々所得が高い人ほど節税が効果が高くなります。課税所得1,000万円クラスの人であれば、掛金の約半分の税金を減らすことができます!

退職所得&公的年金等の雑所得

掛金を支払えば所得控除になりますが、将来退職金を受けとった際に所得扱いになってしまいます。所得扱いということは結局後で課税されるわけです。ただし、課税を後に繰り延べているだけかと言えばそうではありません。

まず、将来の退職金の受け取り方ですが、一括、分割(年金形式)、一括と分割の併用の3つのパターンを選ぶことができます。

将来退職金として一括で受け取った場合には「退職所得」、年金として分割で受け取った場合には「公的年金等の雑所得」扱いになります。両者とも税金が軽減されるメリットがあるのをご存知でしょうか?

※退職所得の場合

退職所得の金額=(退職金-退職所得控除額)×1/2

退職所得控除額は下記の計算式で求めます。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

退職所得として一括で受け取った場合、上記の「退職所得控除額」の金額と「1/2」分の所得が圧縮されるため、税金の軽減効果があります。

※年金として分割で受け取った場合

公的年金等に係る雑所得の金額=(a)×(b)-(c)

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|---|

| 65歳未満 | (公的年金等の収入金額の合計額が700,000円までの場合は所得金額はゼロとなります。) | ||

| 700,001円から1,299,999円まで | 100% | 700,000円 | |

| 1,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計額が1,200,000円までの場合は、所得金額はゼロとなります。) | ||

| 1,200,001円から3,299,999円まで | 100% | 1,200,000円 | |

| 3,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

(注) 例えば65歳以上の人で「公的年金等の収入金額の合計額」が350万円の場合には、公的年金等に係る雑所得の金額は次のようになります。

3,500,000円×75%-375,000円=2,250,000円

年金として分割で受け取った場合も所得が圧縮されるため、税金の軽減効果があります。

貸付制度

納付した掛金の範囲内で、事業資金等の貸付けを受けられます。利率が低いので、金融機関から融資を受けるよりも有利な場合が多いでしょう。

| 貸付限度額 | 掛金の範囲内です。(掛金納付月数により、掛金の7割~9割となります) |

|---|---|

| 貸付額(上限) | 1,000万円 |

| 貸付額(下限) | 10万円以上 |

| あわせ貸しの場合 | 複数の種類の契約者貸付けをあわせて借りる場合は、1,500万円が上限となります。 |

| 貸付金の使途 | 事業資金(運転・設備)、事業関連資金 |

| 貸付期間 | 貸付額により、貸付期間が異なります。 |

| 償還方法 |

|

| 利率 | 1.5%(平成16年4月1日以降適用利率)(金利情勢等を踏まえて設定) |

| 利子支払方法 |

|

| 延滞利子 | 年14.6% |

| 担保・保証人 | 不要 |

上記は一般貸付の場合ですが、他にも貸付の種類はあります。詳しくは中小機構HPをご確認ください。

・創業転業時・新規事業展開等貸付け

・緊急経営安定貸付け

・廃業準備貸付け

・傷病災害時貸付け

・福祉対応貸付け

・事業承継貸付け

小規模企業共済のデメリット

小規模企業共済にも一つだけデメリットがあります。

元本割れのリスク

支払期間が240ヶ月未満で途中解約した場合には元本割れしてしまう、というのが最大のデメリットです。20年ですからね、長いです。また、12ヶ月未満であれば掛け捨てになります。したがって、小規模企業共済は長期的に引き出す予定がない場合に有利な制度と言えるでしょう。短期的に資金繰りが苦しくなることが予想される場合は、別の節税対策(経営セーフティ共済など)を利用した方が良いかもしれません。

なお、65歳未満の方で途中解約をする場合、収入金額が「一時所得」扱いになります。一時所得は下記の計算式で計算されますが、控除額が少ないためほとんど課税される結果となります。出来れば65歳未満での途中解約は回避したいところです。

一時所得の金額=収入金額-収入を得るために支出した金額-特別控除額(最高50万円)

※実際に課税される金額は、上記の一時所得の金額の1/2のみです。

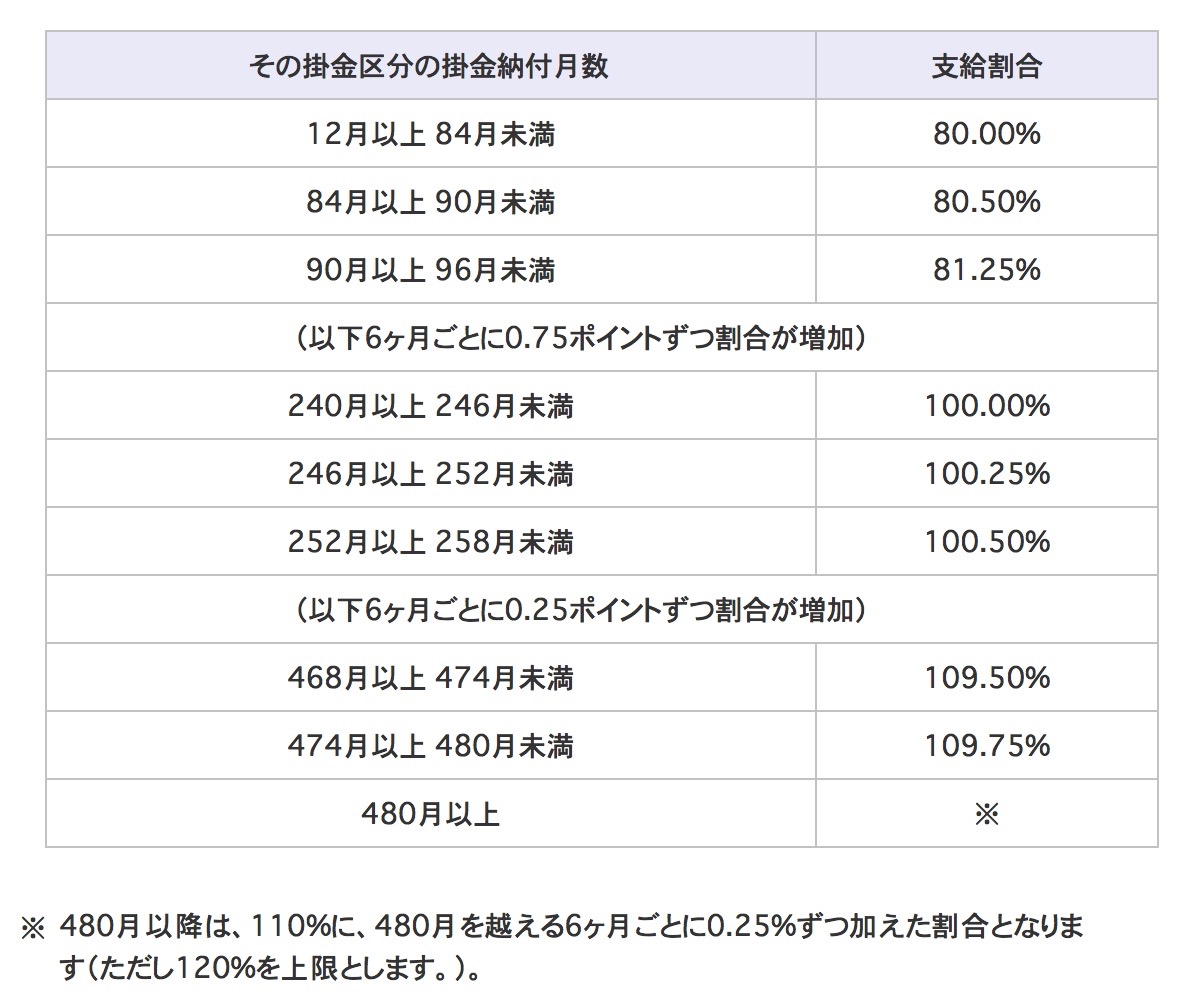

掛金の納付月数に応じた途中解約時の支給割合は下記のとおりです。

まとめ

小規模企業共済は、20年未満の途中解約で元本割れしてしまうため、長期的に継続加入する前提で加入しましょう。退職金を受け取るための制度ですから、途中解約に厳しいのは仕方ありません。それ以外の点ではメリットだらけです!大きな節税効果があるため、一度検討してみることをオススメします。