節税対策として有利な確定拠出年金制度についてまとめてみます。60歳になるまで引き出すことができないなどのデメリットもありますが、サラリーマンでも加入できるお得な制度ですよ!

Contents

確定拠出年金とは

まずは、確定拠出年金制度から説明します。

確定拠出年金制度(以下、401k)は、毎月掛金を納め、納めた掛金を運用し、将来年金として受け取る制度です。運用の結果次第で、将来の年金受給額が変わるという性質があります。

似たような制度として、確定給付年金制度があります。こちらは、運用の結果にかかわらず将来の年金受給額が固定されているところが大きな違いです。

企業型401kと個人型401kの違い

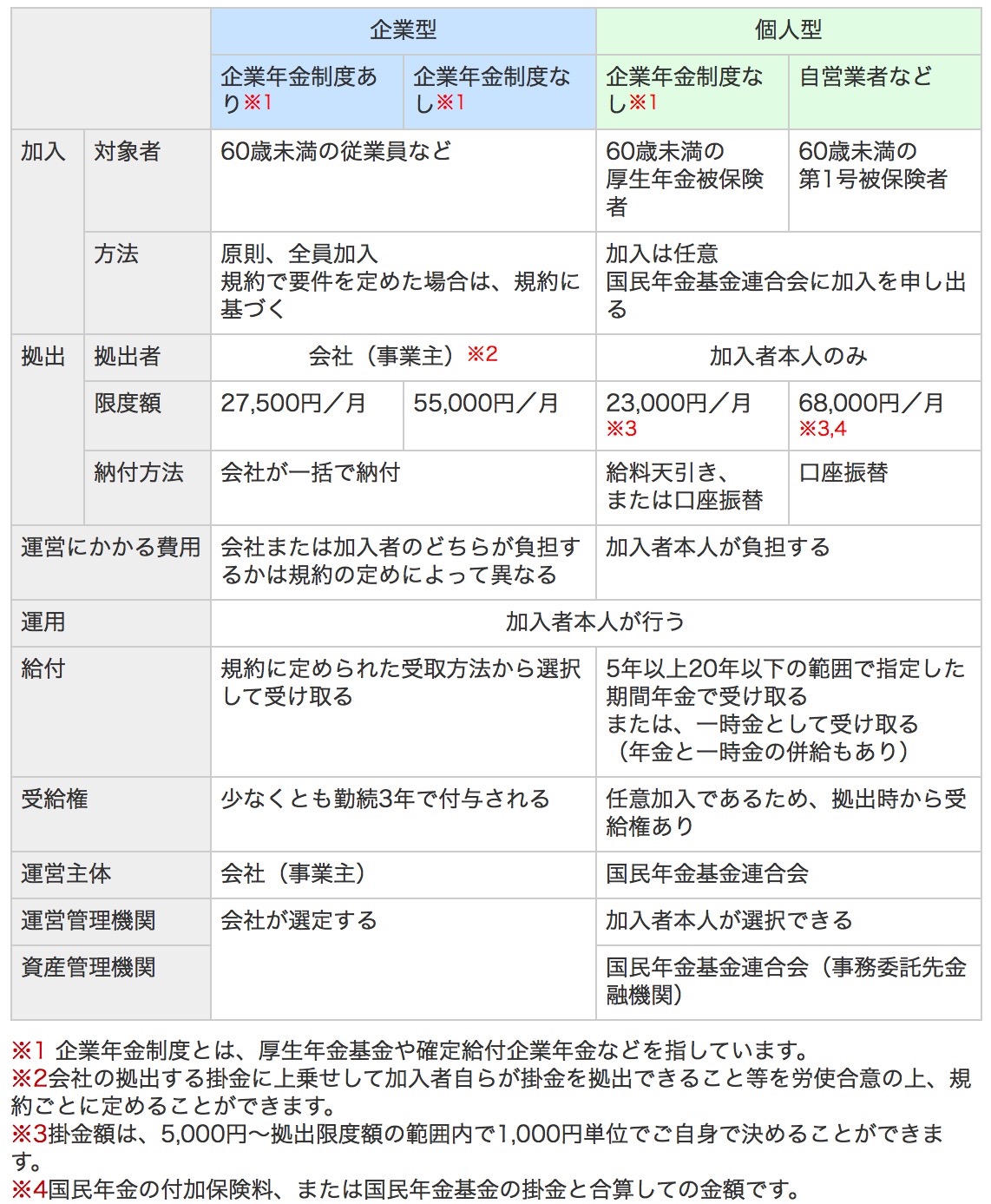

401kには企業型と個人型の2つがあります。野村グループのWebサイトがわかりやすいのでご紹介します。

(野村の確定拠出金ネットより引用)

401kの加入資格

企業型と個人型という言葉のとおり、企業型は企業全体で制度に加入するため、従業員は全員加入するのが原則です。個人型は個々人が任意で加入できます。

また、企業型ですと家族経営のような小規模な会社では加入できない場合が多いです(企業型でも一人で加入できるところもあります)。個人型にはそういった要件がありません。

401kの掛金

掛金の金額は、自営業かどうか、そして厚生年金基金や確定給付年金などの企業年金制度に加入しているかどうかで変わってきます。

最も有利なのが、自営業(個人型しか選べません)です。月額68,000円が限度額なので年間816,000円まで拠出できます。

会社員で企業年金制度に加入していない場合、企業型だと月額55,000円、個人型だと月額23,000円が限度額です。会社員は、会社が確定拠出年金制度を導入していない場合でも個人型401kに加入することができます。

会社経営者など、確定拠出年金制度を導入する権限をお持ちの方であれば、なるべく多くの掛金を拠出するために企業型を導入する道があります。ただし、企業型だと初期費用が10万円以上かかり、また月々の手数料も数千円かかるため、最初は個人型に加入し、事業規模が大きくなったら企業型を導入するのもアリです。企業型だと従業員全員が加入する必要があるため、慎重に検討する必要があります。

なお、401kは前納することができませんが、掛金の金額を途中で変更することができます。

確定拠出年金のメリット

まずはメリットから。

節税対策(経費 or 所得控除)

企業型401kは掛金拠出額が経費になりますが、個人型401kでは経費になりません。個人型は、個人の確定申告の際に所得控除(項目は小規模企業共済等掛金控除)として全額を所得から控除することができます。小規模企業共済制度と同じ仕組みですね。

なお、企業型401kでも、個人が上乗せして掛金を拠出することができます(マッチング拠出)。この場合は、企業が拠出する分が会社経費になり、個人が上乗せする分のみ所得控除になる仕組みです。

また、企業型401kのみのメリットとして、会社が給料の代わりに401kの掛金を支払うことで社会保険料の増加を防ぐこともできます。

小規模企業共済制度については下記でまとめています。

所得控除ではなく、掛金が経費になるのが経営セーフティ共済です。

節税対策(運用益が非課税)

掛金を運用し、運用益が発生しても税金がかかりません。401kはかなり優遇されています。

しかも、NISAと違い401kの運用期間には縛りがないため、制度上はNISAよりも有利かもしれませんね。

節税対策(退職所得&公的年金等の雑所得)

将来退職金を受けとった際にも優遇措置があります。

退職金として一括で受け取るか、年金として受け取るかのどちらかになりますが、一括で受け取った場合には「退職所得」、年金として分割で受け取った場合には「公的年金等の雑所得」扱いになります。両者とも税金が軽減されるメリットがあるのをご存知でしょうか?

※退職所得の場合

退職所得の金額=(退職金-退職所得控除額)×1/2

退職所得控除額は下記の計算式で求めます。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

退職所得として一括で受け取った場合、上記の「退職所得控除額」の金額と「1/2」分の所得が圧縮されるため、税金の軽減効果があります。

※年金として分割で受け取った場合

公的年金等に係る雑所得の金額=(a)×(b)-(c)

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|---|

| 65歳未満 | (公的年金等の収入金額の合計額が700,000円までの場合は所得金額はゼロとなります。) | ||

| 700,001円から1,299,999円まで | 100% | 700,000円 | |

| 1,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計額が1,200,000円までの場合は、所得金額はゼロとなります。) | ||

| 1,200,001円から3,299,999円まで | 100% | 1,200,000円 | |

| 3,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

(注) 例えば65歳以上の人で「公的年金等の収入金額の合計額」が350万円の場合には、公的年金等に係る雑所得の金額は次のようになります。

3,500,000円×75%-375,000円=2,250,000円

年金として分割で受け取った場合も所得が圧縮されるため、税金の軽減効果があります。

転職時に引き継ぐことができる

転職した場合でも、転職先に401k制度があれば引き継がせることができます。仮に、転職先に企業型401k制度がなかったとしても個人型401kに加入することで引き継ぐことができます。ただし、落とし穴も・・。(後述のデメリットを参照ください。)

自己破産しても保全される

自己破産した場合でも、401kの掛金拠出額は保全されます。もしもの時にも役に立つ401kなのでした。

確定拠出年金のデメリット

デメリットもあります。

60歳まで中途解約できない

401kは、原則として60歳になるまで引き出すことができません。個人事業主や会社経営者の場合は特に、将来が不安定なため中途解約できないことはリスクです。資金繰りが苦しくなったら、掛金を減額して対応することになります。

手数料がかかる

401kを利用するにあたって手数料がかかります。ただし、個人型であれば初期費用として数千円、ランニングコストとして毎月数百円程度です。企業型は初期費用が10万円以上、ランニングコストが毎月数千円以上かかるイメージです。

加入資格の喪失

転職先が、厚生年金基金などの企業年金制度がある会社だった場合、401kの加入資格を失うことになります。その場合、追加の掛金の拠出ができず、運用の指示だけ行う形になります。しかも、毎月の手数料(数百円程度)がかかり続けるという・・。これは絶対に避けたいですね!

まとめ

確定拠出年金は、節税効果が高いかわりに60歳まで引き出しができません。したがって、長期的な運用が前提となります。しかも、将来転職の可能性がある場合には、401kの加入資格自体を失う危険性もあるため、加入するかどうかは慎重に検討して決めてくださいね〜。

なお、個人型確定拠出年金のおすすめの金融機関は下記の記事にまとめています。