生命保険料控除は、会社員であれば年末調整、個人事業主であれば確定申告で申請することになります。控除できる金額には限度額があるため、掛金の金額を大きくしても節税にならない場合があるので気をつけましょう!

生命保険料控除は、会社員であれば年末調整、個人事業主であれば確定申告で申請することになります。控除できる金額には限度額があるため、掛金の金額を大きくしても節税にならない場合があるので気をつけましょう!

Contents

生命保険料控除とは

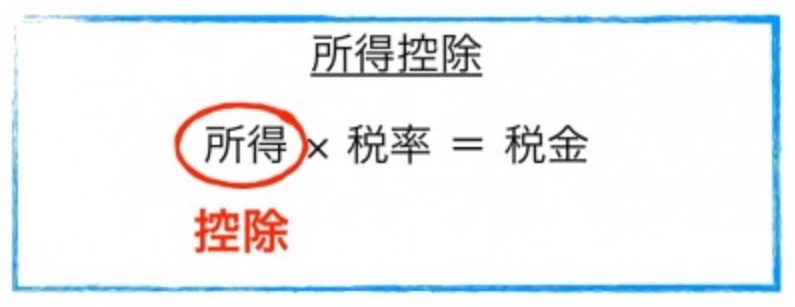

生命保険料控除とは、その年に支払った生命保険料の金額に応じて、一定の金額を所得控除する制度です。所得控除(下記の図を参照ください。)により、その年の所得が減るため、納税する税金(所得税&住民税)を軽減させる効果があります。

なお、所得税の減額分については年末調整(または確定申告時)に還付されることになりますが、住民税の減額分については、翌年に支払う住民税が直接減額される仕組みになっています。今年の所得に対応する住民税は翌年に支払うことになるので、所得税とは減額されるタイミングが異なるのです。

生命保険料控除の手続

生命保険料控除は、会社員であれば年末調整、個人事業主であれば確定申告で申請することになります。

保険会社から10月頃に生命保険料控除証明書が送られてきますので大切に保管しておいて下さい。生命保険料控除証明書とは、その年の保険料の納付額の明細であり、申請時の根拠資料となるものです。申請時に原本を添付することになりますので無くさないように!

生命保険料控除の限度額と計算方法

生命保険料控除は、平成22年度の税制改正により、平成24年1月1日以後に契約した保険と、平成23年12月31日以前に契約した保険で取り扱いが異なることになりました。

新制度(平成24年1月1日以後契約した保険)の限度額と計算方法

新制度では、①生命保険料、②介護医療保険料、③個人年金保険料を対象として、3つの区分それぞれに限度額が設定されています。

介護医療保険料とは、介護保険・医療保険・がん保険などです。契約した保険がどこの区分に該当するかは、保険会社から送られてくる生命保険料控除証明書に記載されているので確認してみて下さい。

新制度における生命保険料控除の限度額は、所得税でそれぞれ最高4万円(合計12万円)、住民税でそれぞれ最高2.8万円(合計7万円)となります。住民税はそれぞれの限度額を単純合計した8.4万円ではなく7万円ですので気をつけて下さい!

計算方法は下記のとおりです。保険料の年間支払額が8万円になれば限度額いっぱいになります。逆にいうと、8万円を超えて支払っても控除額が増えないので注意しましょう!

所得税:計算式(生命保険料、介護医療保険料、個人年金保険料それぞれ同じ計算式になります。)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税:計算式(生命保険料、介護医療保険料、個人年金保険料それぞれ同じ計算式になります。)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

旧制度(平成23年12月31日以前契約した保険)の限度額と計算方法

新制度では、①生命保険料、②個人年金保険料を対象として、2つの区分それぞれに限度額が設定されています。新制度と違い、旧制度では介護医療保険料という項目がありませんが、旧制度では介護保険・医療保険・がん保険は①生命保険料に含まれています。

旧制度における生命保険料控除の限度額は、所得税でそれぞれ最高5万円(合計10万円)、住民税でそれぞれ最高3.5万円(合計7万円)となります。

計算方法は下記のとおりです。保険料の年間支払額が10万円になれば限度額いっぱいになります。逆にいうと、10万円を超えて支払っても控除額が増えないので注意しましょう!

所得税:計算式(生命保険料、個人年金保険料それぞれ同じ計算式になります。)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

住民税:計算式(生命保険料、個人年金保険料それぞれ同じ計算式になります。)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

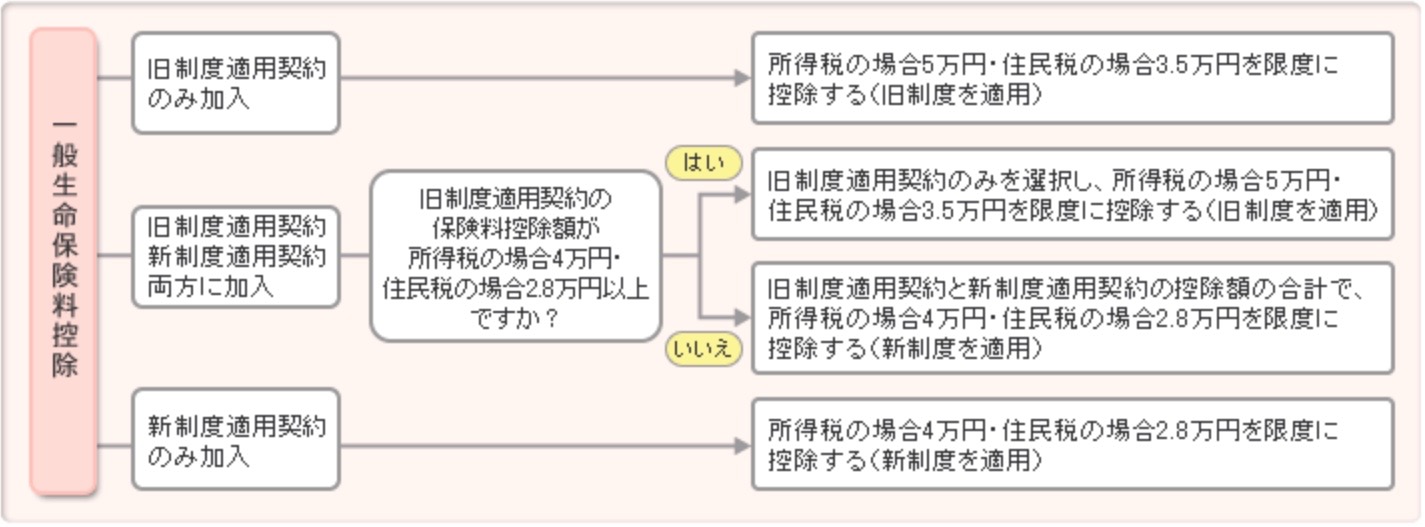

新制度と旧制度の両方の保険に加入している場合

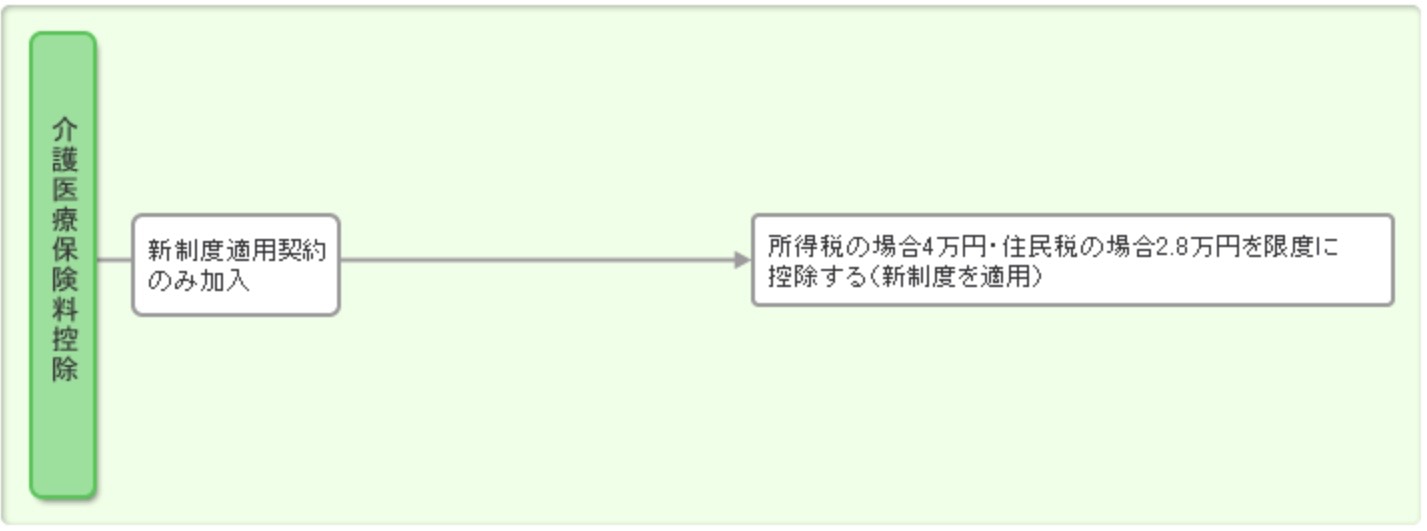

新制度加入分と旧制度加入分の両方が存在する場合は、生命保険料または個人年金保険料の別に、次のいずれかを選択して控除額を計算することができます。なお、介護医療保険料の区分は新制度のみにあるため、旧制度と新制度の両方に加入する状況にはなりません。

所得税は合計12万円、住民税は合計7万円が限度額となります。

| 適用する生命保険料控除 | 控除額 |

|---|---|

| 新制度分のみ適用 | 新制度の計算式に基づき算定した控除額 |

| 旧制度分のみ適用 | 旧制度の計算式に基づき算定した控除額 |

|

新制度と旧制度の両方を適用 |

新制度と旧制度の計算式に基づき算定した控除額の合計額(最高4万円) |

上記だけではわからないですよね・・。第一生命のWEBサイトがわかりやすかったので引用します。ご確認下さい!

(第一生命WEBサイトより引用)

まとめ

年末調整などで生命保険料控除を申請する人は多いと思いますが、限度額も把握して生命保険の掛金を決めている人は少ないのではないでしょうか?限度額以上に掛金を拠出しても節税にはならないので注意が必要です。もちろん節税の観点だけで生命保険に加入するわけではないので、必要であれば限度額以上に掛金をかけることもあるでしょう。

いずれにせよ、制度を理解し合理的な観点で検討して頂ければと思います。