不動産投資を始めるなら何歳がベストでしょう。何となく30代や40代で不動産投資を始める人が多いイメージがありませんか?そもそも社会人になりたての20代や、定年が迫っている50代でも不動産投資を始めることは可能なのでしょうか?今回は不動産投資を始める年齢にスポットを当てます!

不動産投資を始めるなら何歳がベストでしょう。何となく30代や40代で不動産投資を始める人が多いイメージがありませんか?そもそも社会人になりたての20代や、定年が迫っている50代でも不動産投資を始めることは可能なのでしょうか?今回は不動産投資を始める年齢にスポットを当てます!

Contents

不動産投資はどういう人がやってるの?

これから大家さんからすると、不動産投資をしている人の年齢や職業って気になりますよね。既に大家さんとして活動している人は何歳ぐらいなのでしょうか?

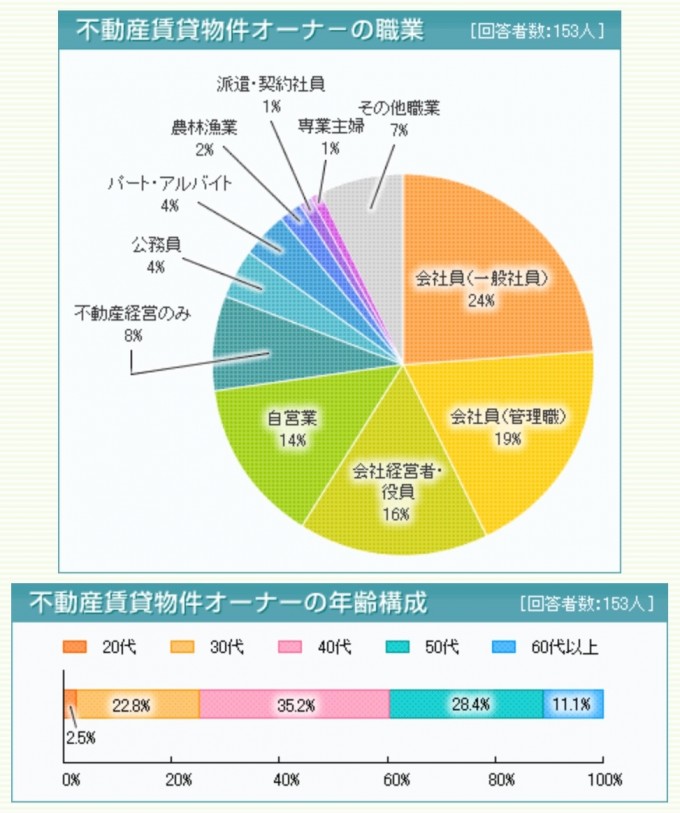

まずは、HOME’S(ホームズ)の調査結果をご紹介します。

(出典:「不動産投資をしているのはどんな人たち?」 – はじめよう不動産投資。不動産投資ノウハウ。【HOME’S不動産投資】)

この調査結果からわかるように、不動産投資家の4割以上がサラリーマン大家なのです。サラリーマン大家については一つの記事にまとめているのでご参照下さい。

年齢については、40代>50代>30代>60代>20代の順に多いようです。実際に大家さんを始めた年齢まではわからないものの、納得できる結果と言えるでしょう。

不動産投資に「年齢制限」や「年齢の壁」はない

不動産投資には、①現金だけで物件を購入する、②銀行融資を受けて物件を購入する、の2パターンがあります。

①現金で物件を購入するパターンでは、当然ながら年齢制限がありません。まとまった現金さえあれば、何歳でも不動産投資を始めることができます。実際、定年時の退職金で不動産投資を始める人もいらっしゃいます。

では、②の銀行融資を受けて購入するパターンではどうでしょうか?この場合も実は年齢制限はありません。ただし、融資を受けるための条件に少なからず影響が出てきます。

年齢による融資条件への影響

不動産投資(不動産賃貸業)で融資を受ける場合、20〜30年という長期間での融資になることが多いです。

長期融資になる理由は、不動産投資家側と銀行側の両方から説明できます。

(不動産投資家側)

・長期融資にしないとキャッシュ・フローが出ない。融資期間が10年以下の場合では「毎月の家賃収入<毎月のローン返済額」になりやすい。

⇒大家としても出来るだけ長く借りたい。

(銀行側)

・不動産そのものの耐用期間が長いため、長期間担保価値が維持される。

⇒銀行としては出来るだけ長く貸して利息を取りたい。

お互いの方向性がマッチングするため、長期融資になるわけです。

ただし、超長期融資はお互いにとって不幸になるので実行されません。

(不動産投資家側)

・融資期間が長過ぎると利息がかさむ。また、いつまでたっても借入金の元本が減らない。

⇒毎月のキャッシュ・フローがマイナスにならない程度に長く借りたいが、トータルでの利息を少なくしたいし、不動産売却額>残債の状態に早く持って行きたい。

(銀行側)

・不動産の耐用年数が長いと言っても限度がある。大家にも寿命があり亡くなった後が心配だ。

⇒ローンは物件の耐用年数内にし、また、大家の寿命内に返済が終わるようにしよう。

長期融資が良いが、超長期の融資にならない理由がここにあります。

銀行側からすると、ローン期間 <「不動産の耐用年数」or「大家の寿命」のうち短い方、になっていれば安心するわけです。

なお、大家の寿命を何歳に設定するかは銀行によって異なります。80歳が多いとも聞きますね。

※自己資金が多額にある場合や、保証人をつけることで「大家の寿命」による制限を消せる銀行もあります。

結局、不動産投資は何歳から始めるのが良いの?

では、結局何歳で不動産投資を始めるのがベストか?年代別に考えます。

60歳以上

60歳以上になると「大家の寿命」を理由にローン期間が短くなる可能性があります。保証人が必要になる場合もあるため、融資を受けるのが難しくなるのは間違いないでしょう。また、自営業などであれば良いですが、定年が近かったり、既に定年後の年金受給者の場合は銀行からの個人評価(属性)がどうしても下がってしまいます。

また、そもそも不動産投資で成功するにはある程度の時間が必要なため、相続税対策以外で不動産投資を始めるメリットがあまりないかもしれません・・。

50代

50代であれば「大家の寿命」がネックになることはまずないでしょう。そのかわり定年までの時間が短いため、不動産を次々に購入していくスピード感が重要になってきます。

40代

不動産投資を始めるのに適した年代です。年収が高く、勤続年数も長いことで高い属性を持っています。子供の教育資金などで貯金が少なかったとしても、属性の高さで補うことができるでしょう。

30代

30代も不動産投資を始めるのに適した年代と言えます。年収や勤続年数も問題ないレベルになっている頃です。

35歳で30年ローンを組んだ場合でも、65歳で完済できます。不動産投資を始めるに当たってバランスが取れた年代です!

20代

20代は、人によっては融資に苦しむことになります。年収が低く、勤続年数も短いからです。ただ、年収が低いからといってあきらめる必要はありません。勤続年数3年と500万円程度の自己資金があれば、融資のステージに問題なく立てます。頑張って節約しましょう!

融資が難しいものの20代で不動産投資を始めることができれば最強です。時間をかけて低リスクの投資をすれば、40歳までに億万長者になることは難しくないでしょう!

まとめ

結論は不動産投資を始める年齢は若ければ若い方がいいです。時間をかけれることで低リスクの投資が出来るからです。若い大家ということで舐められることもあるかもしれませんが、大成功できるのであれば大したデメリットではないですよね。

そもそも不動産投資を始める目的にもよりますが、セミリタイアできるほどのキャッシュ・フローを目指すのであれば、なるべく早くスタートをきりたいところです。

成功するまでの時間があるのであれば複利効果を狙いましょう!

時間がないのであればレバレッジの活用がポイントになります!