不動産投資の世界には悪魔が潜んでいます。その悪魔の名前はデッドクロス。このデッドクロスに襲われると黒字なのに倒産という最悪の事態もあり得ます。この悪魔の正体とは?対策はあるのか?このブログでご紹介しないわけにはいかないテーマと言えるでしょう。

不動産投資の世界には悪魔が潜んでいます。その悪魔の名前はデッドクロス。このデッドクロスに襲われると黒字なのに倒産という最悪の事態もあり得ます。この悪魔の正体とは?対策はあるのか?このブログでご紹介しないわけにはいかないテーマと言えるでしょう。

Contents

デッドクロスとは

デッドクロス(Dead Cross)は、株式投資を実践している人には馴染みの深い言葉です。直訳すると「死の十字」、怖いですね(笑)余談ですが、株式投資にはゴールデンクロスという逆の言葉もありますが、不動産投資にはありません・・。なんで??

(参考:株式投資の場合)

ゴールデンクロス:短期の移動平均線が長期の移動平均線を上抜く現象で、株価上昇サインの一つ。

デッドクロス:短期の移動平均線が長期の移動平均線を上から下抜く現象で、株価下落サインの一つ。

不動産投資にも株式投資と同じくデッドクロスがありますが、意味が違います。また、デッドクロスではなく、その性質からデットクロス(借入の十字)と表記する場合もあります。

では、不動産投資におけるデッドクロスとは一体何なのでしょうか?

デッドクロスとは、簡単に言うと下記の状況に陥ることです。

減価償却費 < 元本返済

減価償却費とは何ぞやという人は下記の記事を参照してください。

元本返済とは、借入返済時の元本部分のことです。借入返済時の利息部分は普通の経費なので問題ありません。

実はこの2つ、真逆の性質なのです。

減価償却費:経費になるが、支払いはない。

元本返済:経費にならないが、支払いはある。

この性質の違いが資金繰りに大きな影響を与えます。パターン別に見てみましょう。

減価償却費 > 元本返済 の場合

経費になるということは、利益を減らし、結果として税金を減らす効果があります。上記の状況は「経費>支払」の状況と言い換えることができますよね?したがって、お金の支払い以上に経費になるので、支払う税金も少なくなり資金繰りが楽になります。

減価償却費 = 元本返済 の場合

この状況は「経費=支払」の状況と言い換えることができます。通常の経費を支払っているのと同じ状況で、資金繰り的には良くも悪くもありません。

減価償却費 < 元本返済 の場合

「経費<支払」の状況ですね。資金繰り的には最悪です。経費が少ないので、税金も大きくなります。また、決算書上黒字になりやすく見た目は儲かっているように見えますが、多額に発生する税金が支払えず黒字倒産する可能性があります。まさに悪魔!!

つまり、デッドクロスとは元本返済による支払額が経費として計上できる金額を上回った状況を指すわけです。キャッシュ・フローに悪影響が出るため、次の銀行融資を受けるときにも審査上足かせとなります。デッドクロスの怖さ、何となく伝わってますか?

デッドクロスが発生する仕組み

次に、なぜデッドクロスが発生してしまうのか考えてみます。

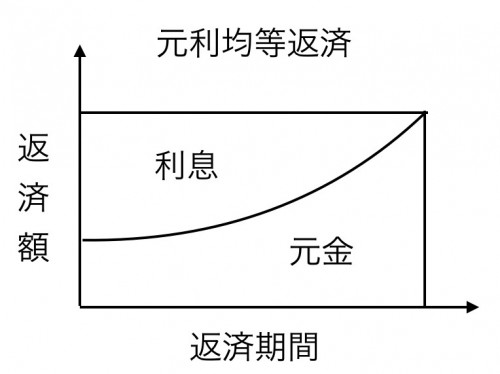

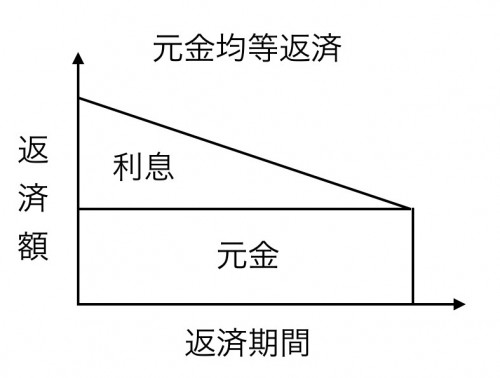

元利均等返済

借入の返済方法には、元利均等返済と元金均等返済の2つがあります。住宅ローンもそうですが、大半の方が元利均等返済で借入しています。

元利均等返済は、毎月の返済額(元金+利息)が常に一定となり、時間の経過とともに元金部分が増えます。元金返済は年々増えるとともに経費になる利息も減っていくため資金繰りが苦しくなって行きます。

元金均等返済は、元金部分は常に一定。時間の経過とともに利息部分は減っていきます。

上記から、元利均等返済の場合は元金返済額が増加していくため、時間の経過とともにデッドクロスが発生する可能性が高まることがわかります。

定率法

定率法を適用すると年々減価償却費が少なくなっていくため、時間の経過とともにデッドクロスが起きやすくなります。

ただし、平成28年度税制改正で建物だけでなく建物附属設備や構築物にも定率法を適用することができなくなってしまったため、不動産賃貸業ではほとんど関係がなくなってしまいました。

減価償却期間 < 返済期間

減価償却費は、耐用年数に応じて減価償却する年数が決まります。新築木造だと22年、新築RCだと47年といった具合です。この減価償却期間が終わると減価償却費がゼロになり、この時点で借入の返済が残っていると必ずデッドクロスが発生します。しかも、中古資産の場合は減価償却期間が短くなるので、デッドクロスの発生確率もなおさら高まりますよね。築古木造投資法の人は特に注意が必要な話です。

中古資産特有の減価償却期間の算定方法を知りたい方は下記の記事をどうぞ。

対処法

デッドクロスが発生する仕組みはわかりましたか?それではいかにこの悪魔的なデッドクロスに対抗していくか検討して行きましょう!

自己資金を入れて物件を購入する

王道中の王道です。フルローンやオーバーローンで借入をすると、どうしても返済額が大きくなるためデッドクロスが起きやすくなります。自己資金を入れることで元本返済額を下げることが可能です。ただし、デッドクロスを回避できたとしても、自己資金が枯渇してしまうのも不意なアクシデントに対応できなくなるためリスクです。慎重に!

繰り上げ返済

「減価償却期間<返済期間」なのであれば、返済期間を短くすればいいじゃん!という考え方が、この繰り上げ返済で返済期間を短くしてデッドクロスを回避する方法です。物件を購入してデッドクロスが起きるまで猶予期間があります。その間に儲かったお金を貯めておいて繰り上げ返済していくわけです。くれぐれも自己資金が少ないうちは儲かったお金を浪費しちゃダメですよ?

元金均等返済を利用する

元利均等返済では年々元本返済部分が増えていくため、元本返済額が一定である元金均等返済を利用するのも手です。元金均等返済では返済初期の返済額が大きいので注意が必要ですが、年々返済額が減っていくので、物件の経年劣化による家賃下落との相性も良いです。

借り換え

借り換えにより返済期間を延ばすことでデッドクロスを回避します。といっても、この方法に期待するのはなかなかリスクがありますね。確実に実行できる策ではありません。

売却する

デッドクロス発生前に売却するのもアリです。RCなどであれば減価償却期間を長く取れるので、十分実行可能性が高い方法です。中古の木造などは減価償却期間が短くなるので、トータルで利益が取れるかどうかの検討が必要です。

別物件を購入する

一つの物件では、「減価償却費<元本返済」の状態だったとしても、他物件も含めた全体で「減価償却期間>元本返済」の状態になればいいわけです。減価償却費をたっぷり取れる築古木造物件なんかを現金で追加取得すれば、減価償却費を一気に高めることができます。お金持ちの人がよく取る方法ですね!

減価償却期間を延ばす

中古資産の場合は、中古資産特有の耐用年数を算定して法定耐用年数より短い減価償却期間で減価償却していくことができます。しかし、この方法を取ると、毎年の減価償却費が多額になるメリットがあるものの減価償却期間が短くなってしまうのです。

中古資産と言えども法定耐用年数を減価償却期間として定めることもできますし、法定耐用年数では長過ぎる場合には見積耐用年数(簡便法とは違います)を利用することができます。例えば、減価償却期間を返済期間に敢えて合わせるというのもデッドクロス回避法の一つと言えますね。

キャッシュリッチになる

デッドクロスになったとしても、自己資金を多額に保有していれば破綻することはありません。デッドクロス何それ?と平然と耐える姿は男らしいですね(笑)

まとめ

デッドクロスと言えども対策はあります。大事なことはデッドクロスを理解し、そのための準備を整えることです。現在の自分の状況を確認し、何年後にデッドクロスが起こるのか確認してみてくださいね!

なお、デッドクロスになりやすい状況として、法定耐用年数オーバーの融資を受けることが挙げられます。詳細は、下記の記事をご参照下さい。